Заполняем поле 109 в платежном поручении в 2018 году

Поле 109 в платежном поручении 2018 года заполняется при перечислении налогов. На что обратить особое внимание при заполнении поля 109 «Дата документа»? С каким полем платежного поручения оно взаимосвязано? Что делать, если вы затрудняетесь в выборе значения для данного поля? Ответы на эти вопросы даны в нашей статье.

Когда заполняется поле 109 «Дата документа»

Правила заполнения поля 109

Примеры заполнения поля 109

Итоги

Когда заполняется поле 109 «Дата документа»

Поле 109 «Дата документа» заполняется при формировании платежных поручений для перечисления налогов в бюджеты всех уровней. При этом нужно руководствоваться Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 № 107н.

Правила заполнения поля 109

В поле 109 «Дата документа» указывается дата основания платежа. Рассматриваемое поле состоит из 10 знаков:

- первые 2 знака означают календарный день и принимают значение от 01 до 31 в соответствии с количеством дней в месяце;

- 3-й и 6-й знаки являются разделительными и заполняются символом «.»;

- 4-й и 5-й знак обозначают месяц и принимают значение от 01 до 12 в соответствии с количеством месяцев в году;

- с 7-го по 10-й знаки обозначают год.

Важно сразу заметить, что поле 109 «Дата документа» взаимосвязано с полем 106 «Основание платежа». Его значения напрямую зависят от значений этого поля.

Для платежей текущего периода, когда в поле 106 «Основание платежа» указывается показатель ТП, а налог уплачивается в соответствии с деклараций, в поле 109 «Дата документа» проставляется дата подписания декларации, представленной в налоговый орган. При добровольном погашении кредиторской задолженности по налогам, при условии ее самостоятельного обнаружения, в поле 109 указывается 0 (значение поля 106 — ЗД).

В исключительных случаях, установленных законодательством, в поле 109 «Дата документа» проставляется конкретная дата. Это происходит, когда поле 106 «Основание платежа» имеет значение:

- ТР — дата требования налогового органа;

- РС — дата документа, в котором принято решение о рассрочке;

- ОТ — дата документа, соответствующего решению об отсрочке;

- РТ — дата документа, в котором принято решение о реструктуризации;

- ПБ — дата решения арбитражного суда о начале процедуры банкротства;

- ПР — дата документа о приостановлении взыскания;

- АП — дата решения о привлечении либо отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР — дата исполнительного документа;

- ИН — дата, соответствующая решению о предоставлении инвестиционного налогового кредита;

- ТЛ — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

В случае, когда организация уплачивает авансовый платеж по налогу либо затрудняется с выбором значения для поля 109, допускается указание значения 0. Это подтвердили чиновники в письме Минфина России от 25.02.2014 № 02-08-12/7820.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПримеры заполнения поля 109

Разберем несколько примеров заполнения поля 109 «Дата документа».

Пример 1

Организация уплачивает текущий платеж по налогу на прибыль. Дата подписания декларации, представленной в налоговый орган, — 28.03.2018. Тогда поле 106 «Основание платежа» имеет значение ТП, следовательно, в поле 109 будет указано: 28.03.2018.

Пример 2

Организация самостоятельно выявила недоплату по налогу на имущество за 2017 год и перечисляет его. При этом поле 106 должно иметь значение ЗД, а поле 109 — 0.

Пример 3

Организация уплачивает налог по требованию налогового органа от 23.02.2018. В поле 106 указано значение ТР, а в поле 109 — дата выставленного требования: 23.02.2018.

Пример 4

Организация уплачивает авансовый платеж по земельному налогу. В поле 106 «Основание платежа» нет никаких значений, в поле 109 будет указан 0.

О том, как правильно заполнить платежное поручение на уплату земельного налога, см. в статье «Платежное поручение на уплату земельного налога (образец)»

Итоги

Поле 109 «Дата документа» не несет в себе ключевую информацию о совершаемом платеже и не приводит к неперечислению налога в бюджет, а также начислению пеней. Однако правила заполнения данного поля закреплены законодательно, поэтому каждому бухгалтеру необходимо ознакомиться с ними, прежде чем приступать к формированию платежных поручений.

О том, какие поля платежного поручения не обязательны к заполнению, см. в статье «Вопрос о 110-м поле платежки решен окончательно».

nalog-nalog.ru

Платежное поручение: поле 107

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2019 г. в поле 107 платежки нужно проставить «МС.03.2019»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2019 г., в поле 107 должно быть указано «КВ.02.2019»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2019 г. ставьте в платежке «ПЛ.01.2019»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2019 год, в поле 107 платежки нужно будет поставить «ГД.00.2019».

Поле 107 в платежном поручении в 2019 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «15.07.2019» при уплате аванса за январь – июнь 2019 года.

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), данное еще в 2016 году и расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2019 г. в поле 107 платежки должны поставить «МС.03.2019».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») занимается ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

glavkniga.ru

Минфин напомнил, какую дату документа указывать в поле 109 платежного поручения при уплате текущих платежей по налогам

Для текущих платежей по налогам в поле 109 указывается дата подписания соответствующей налоговой декларации. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставится «0». Об этом напомнил Минфин России в письме от 25.02.14 № 02-08-12/7820.

Как известно, с февраля нынешнего года действуют новые правила заполнения платежных поручений (утв. приказом Минфина России от 12.11.13 № 107н; см. «Заполнять платежки на уплату налогов и взносов по новым правилам надо с 4 февраля»). При этом варианты заполнения поля 109 — дата документа, на основании которого уплачивается налог — в целом не изменились. Добавилось лишь несколько показателей при погашении некоторых видов задолженности: ИН — дата решения о предоставлении инвестиционного налогового кредита, ТЛ — дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику, РК — дата определения арбитражного суда о включении требований кредиторов в реестр требований кредиторов.

В остальном порядок заполнения этого реквизита остался прежним. Так, дата соответствующего документа, на основании которого осуществлен платеж, указывается в следующем формате: ДД.ММ.ГГГГ (например, 21.03.2014). При перечислении текущих платежей (основание платежа — «ТП») в поле 109 нужно указать дату подписания декларации (расчета) налогоплательщиком. Если организация перечисляет платеж раньше сдачи декларации или затрудняется с выбором показателя, то проставляется ноль («0»). Такой же показатель («0») нужно указывать при добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа — «ЗД»). Физлица при перечислении налогов на основании декларации указывают дату, когда эта декларация представлена в ИФНС, либо отправлена по почте. При перечислении платежей на основании требования (основание платежа — «ТР») указывается дата требования.

О заполнении платежек см. также:

«Соцстрах напомнил правила заполнения поля «Код» в платежках на перечисление страховых взносов»;

«Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды»;

«ФНС сообщила, какой УИН надо будет указывать в поле «Код» при заполнении платежек на уплату налогов».

Заметим, что при заполнении платежек на уплату налогов и взносов наиболее комфортно чувствуют себя те, кто формирует платежки с помощью веб-сервисов. Там актуальные формы платежных поручений со всеми необходимыми кодами устанавливаются автоматически, без участия пользователя.

www.buhonline.ru

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 04 | Налоговый орган |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности- юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц. |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

bankirsha.com

Основание платежа нужно заполнять правильно

Сегодня любой плательщик, будь то физическое или юридическое лицо, индивидуальный предприниматель, может производить переводы денежных средств, причем, как со своего банковского счета, так и без открытия счета. Для этого ему нужно будет просто заполнить соответствующим образом платежное поручение.

Для чего заполняется платежное поручение

Документ, который называется «платежное поручение» заполняется к оплате чаще всего:

- за товары работы услуги поставщиков, продавцов и подрядчиков;

- налогового сбора, взносов, а также госпошлины и прочего вида платежа в бюджет или систему социального или же медстрахования ;

- платежа юридических, физических лиц или же индивидуальных предпринимателей в пользу собственных работников или прочих физических лиц;

- благотворительного платежа;

- иного вида платежа в соответствии с законодательством нашей страны.

Кроме того, платежное поручение необходимо для осуществления перевода от одного физического лица в пользу другого физического лица или же между своими счетами или вкладами. Платежное поручение можно представлять в банк на:

- в электронном виде;

- бумажном носителе;

- посредством специальной системы «банк-клиент», т. е. Интернет-банкинга, и т.п.

Говоря языком специалистов, платежное поручение — это одна из форм безналичного расчета, которая представляет собой распоряжение владельца данного счета или же плательщика своему банку о банковском переводе определенной суммы на счет получателя, открытого в этом или каком-либо другом банке. При расчетах таким путем банк обязуется на основании поручения плательщика из тех средств, которые находятся на его счетах, перевести указанную в поручении денежную сумму на счет, отмеченный плательщиком.

Причем, перевод должен быть в срок, предусмотренный законодательно, или же в срок, устанавливаемый в соответствии с ним в том чслучае, когда более короткий не предусмотрен по договору банковского счета. Платежное поручение по договоренности сторон может быть срочным или досрочным. Срочное платежное поручение применяется в следующих случаях:

- когда делается авансовый платеж, т. е. платеж, осуществляемый еще до поставки товара, а также работы или услуг;

- платеж после отгрузки товара — путем прямого акцепта товара;

- частичный платеж при крупных сделках.

Поля платежного поручения

Поле 1, будучи наименованием документа, заполняется как «платежное поручение». Следующее поле под номером два — это номер формы согласно ОКУД ОК 011-93. В третьем поле указывается цифрами номер платежного поручения. Затем заполняются дата, вид перевода к оплате, сумма прописью. После этого в поле 8 вписываются данные плательщика, номер лицевого счета, наименование и местонахождение банка, в котором открыт счет плательщика. Затем подробно и без ошибок вписываются все реквизиты получателя – физического лица или счета, на который переводятся штрафы, пени, госпошлина и другие государственные сборы.

Основание платежа — поле 106

Поля от 101 до 110 плательщиками или уполномоченными лицами заполняются для выплат различного налогового сбора, госпошлины, штрафа, пени и т.д. В них указывается информация, которая установлена Министерствами по налогам и сборам и Минфином, а также Таможенным комитетом. Каждое поле от 101 до 110 заполняется только при оформлении платежа перечисления налогового взноса, а также таких сборов как госпошлина, штраф и другие аналогичные обязательства к уплате по данным пунктам. Для других случаев эти поля нужно оставлять пустыми.

Поле 106 – это поле, в котором указывается основание платежа. Это могут быть коды ЗД, АР, ТР и т.д.). Показатель основания платежа выражается двумя знаками, которые бухгалтер компании или индивидуальный предприниматель должен выбрать и заполнить в графе «основание платежа». Показатель основания платежа может принимать одно из десяти значений, расшифровка которых следующая:

- основание платежа — ТП – это платеж текущего года, когда нет нарушения срока;

- основание платежа ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

- основание платежа ТР – это требование налогового органа;

- РС – это погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

- РТ в заполняемом платежном поручении – при погашение реструктурируемой задолженности;

- ВУ в платежном поручении заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

- ОТ – это погашение отсроченной задолженности;

- АП – это погашение задолженности согласно акту проверки;

- ПР в поле 106 заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

- АР – задолженность, подлежащая уплате по исполнительному документу.

Другим важным для заполнения полем является поле 110 — «тип платежа». Оно тоже имеет знака. Расшифровка каждого знака показывает следующий показатель:

- НС – это уплата налогового сбора;

- АВ – это уплата аванса или предоплаты, в том числе и декадный платеж;

- ПЕ – заполняется при уплате пени;

- ПЦ – заполняется при уплате процентов;

- АШ подлежит заполнению при уплате такой санкции как административный штраф;

- ИШ — иной штраф;

- СА – санкции от налогового органа.

Сумма ежемесячного авансового платежа – показатель с аббревиатурой ТП, подлежащий к уплате согласно полю 106 платежного основания, рассчитывается следующим образом:

- в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

- во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

- в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

- в четвертом квартале — одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Показатель АП — погашение задолженности согласно акту проверки

Сегодня вопрос о том, как заплатить налоги, настолько же актуален, как и вопрос о том, как и где можно заработать деньги. В обязанности налогового инспектора входит в первую очередь налоговый контроль за деятельностью компания и индивидуальных предпринимателей. Он необходим для проверки правильного исполнения законодательства данным налогоплательщиком.

В ходе налогового аудита инспекторы могут обнаружить нарушения, за которые на налогоплательщика может быть наложен штраф. Кроме того, предпринимателю необходимо будет заполнить платежку, в которой будет в поле 106 указан код АП. АП – погашение задолженности на основании акта проверки, осуществляется на основании решения налогового инспектора.

Кроме того, АП, заполняемый в поле 106, может быть осуществлен в случае выездной проверки. Налоговая инспекция обязана подготовить акт с указанием суммы АП в течение десяти рабочих дней. Названный срок уплаты АП может быть продлен, однако на срок не более одного месяца (согласно п. 1 ст. 101 НК).

Если в названный срок организация не рассчитывается с бюджетом, т.е. не заполняет платежное требование по пункту АП, то налоговой инспекцией в течение десяти рабочих дней с момента вступления решения в силу направляет требование об уплате, в которую, помимо пункта АП поля 106 предпринимателю уже придется включить и пункты ТР, АР и СА. Коды ТР, АР и СА подлежат заполнению в случае уплаты не только задолженностей, но и пени или штрафов, начисленных по результатам налоговой проверки.

При погашении задолженностей в бюджет по требованию о выплате налогов или сборов от инспектирующего налогового органа (код АР) или же в связи с введением внешнего типа управления (ВУ), а также в случае отсроченной или рассроченной, реструктурируемой или же приостановленной к уплате задолженности в показателях налогового периода АР и ТР в поле 106 должна быть проставлена вполне конкретная дата. И она должна быть взаимосвязана с показателем основания платежа ТП.

Например, когда показатель (в поле 106) принимает значение ТР, тогда в поле 107 плательщику или же уполномоченному им лицу нужно будет указать срок уплаты, который установлен в требовании от проверяющего органа к уплате государственных сборов. Однако в случае, когда показатель основания платежа в данном поле — код РС, то следует вписывать дату уплаты указанной части рассроченной суммы согласно установленному к оплате графику рассрочки.

А если налогоплательщик заполняет платежку по оплате задолженности согласно акту проведенной проверки – код АП или же по исполнительному документу — код АР, то в показателе налогового периода в поле 107 следует проставлять цифру «0». Или когда, например, налогоплательщик заполняет основание для досрочной выплаты налога (ЗД), то в этом случае в показателе налогового периода в том же поле указывается только предстоящий налоговый период, за который на данный момент уплачивается налог/сбор по коду ЗД.

В поле 108 заполняет номер того документа, на основании которого производится оплата. Например, при основании к оплате ТР заполняется номер требования от налогового органа об уплате налоговых сборов, при АР — номер того исполнительного документа, который составлен на основании исполнительного производства, а при ЗД проставляется «ноль»..

В поле 109 нужно указывать дату составления документа, на основании которого заполняется бланк к оплате. Для текущих платежей ТП указывается дата декларации, которая представлена в налоговый орган — дата подписи ее налогоплательщиком или другим уполномоченным лицом. Если же добросовестный плательщик сознает свою ошибку и добровольно погашает свою задолженность по истекшим периодам в отсутствие требования об уплате, т.е. при значении показателя основания ЗД, в показателе поля о дате документа перед ЗД проставляется опять «ноль».

Для всех остальных платежей, кроме ЗД, по которым требование к оплате заполняется в соответствии с требованием проверяющего органа, в том числе и при значении показателя ТР, в поле даты документа проставляется дата данного требования. Выплаты по налогам, а также по иным перечислениям в российский бюджет обладают рядом собственных особенностей. Только в них есть необходимость заполнения полей 101, 104-110. Бланк поручения обязательно должен содержать информацию как о наименовании данного документа, так и о коде данной формы, номере и о дате составления.

Кроме того, форма данного документа предусматривает обязательное указание всех основных реквизитов лица, которое осуществляет перечисление — номера счета и ИНН, а также его банковского учреждения – БИК-а – банковского идентификационного кода, номера корсчета, субсчета. И конечно, в ней должны быть указаны все реквизиты получателя и банка, обслуживающего получателя.

economyz.ru

Поля 106 и 107 в платежном поручении 2018

Платежное поручение и его реквизиты

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П).

Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

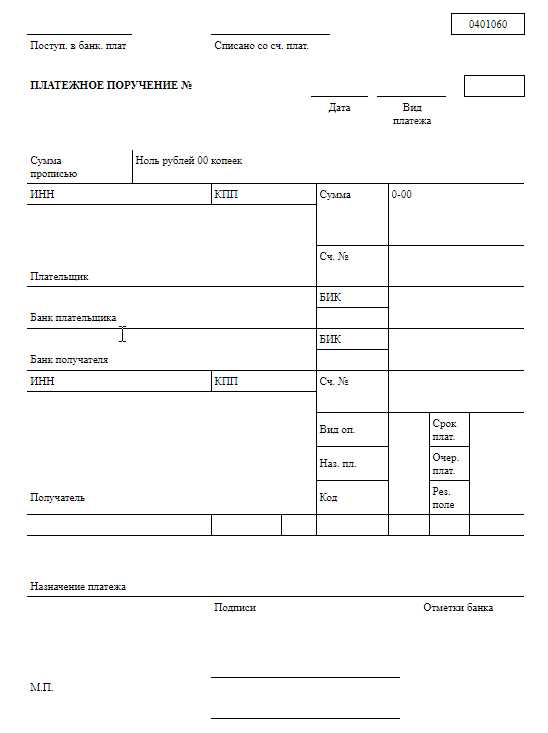

Бланк платежного поручения по форме 0401060

Скачать

Что писать в поле 106

Эти реквизиты несут в себе информацию об основании и налоговом периоде, за который производится оплата.

Поле 106 в платежном поручении 2018 года заполняется двумя знаками и может принимать значения из перечня, который утвержден Центральным Банком.

Итак, чтобы помочь разобраться, как правильно заполнить в платежном поручении поле 106 (основание платежа), мы составили специальную таблицу с пояснениями. Она поможет разобраться с обозначениями, которые можно казывать в основании платежа 106, расшифровка 2018 года дана в левом столбце.

| Наименование реквизита | Основание платежа 106: расшифровка реквизита |

|---|---|

| ТП | Обозначает оплаты текущего года по задолженностям и начислениям |

| ЗД | Обозначает, что вы сами нашли недоимку или ошибку по оплате и, не дожидаясь требования налоговой, внесли недостающую сумму в бюджет |

| БФ | Ставится, когда плательщиком является физическое лицо и денежные средства списываются с его банковского счета |

| ТР | Нужно ставить, когда задолженность была обнаружена и предъявлена к оплате налоговым органом |

| РС | Обозначает погашение долга, который может уплачиваться в рассрочку |

| ОТ | Необходимо применить в случае погашения задолженности, которая была отсрочена |

| РТ | Погашение реструктурируемой задолженности |

| ПБ | Указывается в случае погашения задолженности банкротящимися организациями |

| ПР | Заполняется при погашении долга, который приостановили к взысканию |

| АП | Обозначает, что необходимо погасить долг после проверки организации и выставления акта проверки |

| АР | Ставится в случае погашения задолженности по исполнительному документу |

| ИН | Применяется для погашения инвестиционного налогового кредита |

| ТЛ | Применяется в делах о банкротстве, когда задолженность платится третьим лицом |

| ЗТ | Указывается для погашения текущей задолженности банкротящимися организациями |

Что писать в поле 107

Поле 107 в платежном поручении имеет 10 обязательных знаков. Восемь из них — смысловые, в еще два знака — разделяющие точки. Например, МС.06.2018.

Согласно указаниям Банка России первые два знака в реквизите 107 заполняются в зависимости от периода оплаты и, соответственно, обозначают его:

- МС — за месяц;

- КВ — за квартал;

- ПЛ — за полугодие;

- ГД — за год.

Следующие два смысловых знака (4-й и 5-й) реквизита 107 заполняются согласно периоду оплаты и, соответственно, по выбранным ранее первым двум параметрам. То есть, если платеж ежемесячный — показатель может быть выбран от 01 до 12 в зависимости от месяца, за который осуществляется. Квартальные — от 01 до 04. Полугодовые — 01 или 02. При перечислении денежных средств один раз в год в 4 и 5-ом знаках указывается – «00».

Последние 4 знака заполняются в соответствии с годом, за который производится оплата.

В случае, когда законодательство предусматривает конкретную дату уплаты налога, поле 107 в платежке стоит заполнять, указав эту дату, например:

- МС.06.2018;

- КВ.02.2018;

- ПЛ.01.2018;

- ГД.00.2018;

- 15.07.2018.

При невозможности указать требуемые значения, платежное поручение может не сохраниться и выдать ошибку о том, что поле «основание платежа 106» не заполнено. В таком случае в полях 106 и107 платежки возможно поставить значение «0».

Образцы заполнения полей 106 и 107 в платежном поручении

Рассмотрим образцы заполнения полей основание платежа 106 и налоговый период 107 платежки для наиболее частых ситуаций.

Оплата организацией налога на прибыль во втором квартале 2018 года

Платеж организации по требованию налогового органа (пени по страховым взносам на ОПС за декабрь 2018 года)

Платеж организации по страховым взносам в ФФОМС за июнь 2018 года

gosuchetnik.ru

Платежное поручение: поле 109 | Современный предприниматель

Специальное поле 109 в платежном поручении 2018 года заполняется при уплате сумм в бюджет РФ, в остальных случаях остается пустым. Как именно отражать информацию по этому реквизиту? Какое значение проставить, если определить точную дату невозможно? Подробнее о том, как вносится дата документа в платежном поручении 2018 года – далее.

Что такое «поле 109» в платежном поручении

Бланки платежных документов, включая поручение, утверждены в Положении Банка РФ № 383-П от 19.06.2012 г. (в ред. от 05.07.2017). Этот же нормативный акт регулирует порядок заполнения форм. В соответствии с п. 4 Приложения 1 в перечень обязательных реквизитов входит поле 109, которое подлежит заполнению при перечислении средств в адрес бюджетной системы России.

Порядок внесения данных приведен в Приказе Минфина № 107н от 12.11.2013 г. (в ред. от 05.04.2017). Согласно п. 10 Приложения 2, регулирующего правила идентификации информации при переводе средств по уплате налогов, взносов и иных сборов в бюджет РФ, в поле 109 указывается дата документа, на основании которого совершается платеж. Реквизит заполняется в цифровом виде и состоит из 10 знакомест.

Как заполняется поле 109 в платежном поручении в 2018 году

Формат поля 109 предполагает внесение 10 знаков, из которых 8 – это цифры, а еще 2 – знаки препинания. Первая группа цифр (1 и 2 места) обозначают дату по календарю, вторая группа (4 и 5 места) – месяц, третья группа (с 7 по 10 места) – год. При этом значения могут приниматься с 01 по 31/12 для даты/месяца. Соответственно, 3 и 6 разделительные места – это точки.

Какую именно дату вносить в 109 поле? Ответ дан в п. 10 Приказа № 107н. Значение показателя различается в зависимости от вида бюджетного платежа, а также от периода, за который он перечисляется.

Заполнение даты выполняется по следующим правилам:

- При перечислении платежей текущего периода — года (проставляется значение «ТП» в поле 106) – приводится дата подписания налогоплательщиком расчета или декларации, сданной в налоговые органы. В случае перечисления платежей до того, как будет подготовлена, подписана и сдана соответствующая отчетность, в поле 109 следует указывать «0».

- При добровольном перечислении долгов за прошедшие налоговые или отчетные периоды (заполняется как «ЗД» в поле 106) – приводится значение «0».

- При перечислении платежей на основании требований ИФНС (указывается «ТР» в поле 106) – приводится значение даты требования налоговиков.

- При перечислении реструктуризированных, отсроченных долгов; обязательств, возникающих в ходе банкротства компании; при уплате сумм по итогам проверок или по инвестиционным кредитам; а также согласно исполнительным документам – поле 109 подлежит заполнению только при наличии документального основания для платежа (налогового требования, решения об отсрочке/рассрочке платежа, решения арбитражного суда и т.п.).

Поле 109 в платежном поручении – пример

Предположим, предприятие перечисляет в бюджет следующие платежи:

- взносы по «травматизму» и страховые взносы за декабрь перечисляются 15.01.18 г., при этом расчет 4-ФСС и «Расчет по страховым взносам» на момент платежа еще не подготовлены и не сданы;

- дата платежа в платежном поручении по НДС за 4 кв. 2017 г. – 25.01.18 г., декларация по НДС подписана 24.01.18 г.;

- дополнительно перечисляется выявленная самостоятельно недоимка по налогу на прибыль за 3 кв. 2017 г.,

- также уплачивается по требованию ИФНС от 15.01.18 г. налог на имущество.

Поле 109 в соответствующих платежках следует заполнить так:

- в платежках по травматизму и по страховым взносам – «0», поскольку документ-основание пока отсутствует;

- по НДС указывается дата подписания декларации «24.01.2018»;

- недоимка по «прибыли» уплачивается добровольно, значит, нужно указать «0»;

- по налогу на имущество есть требование ИФНС – вносится его дата «15.01.2018».

spmag.ru